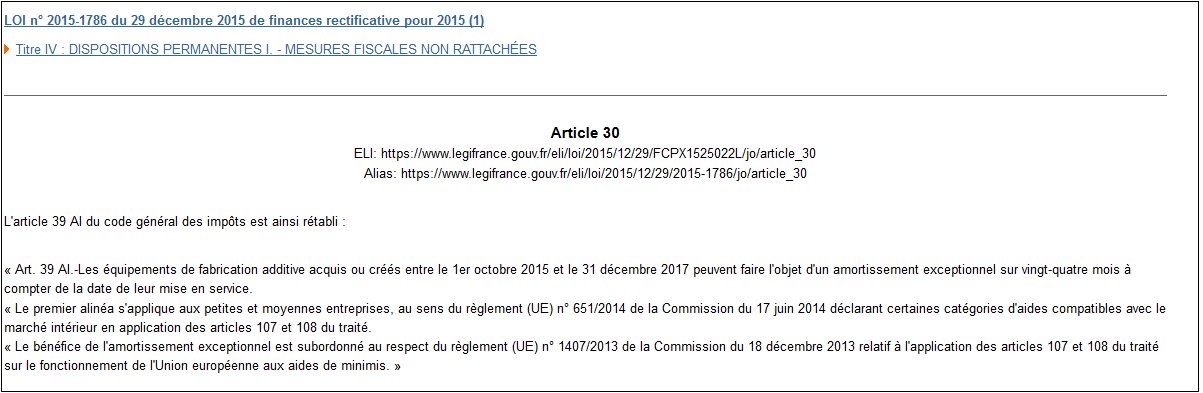

« Les équipements de fabrication additive acquis ou créés entre le 1er octobre 2015 et le 31 décembre 2017 peuvent faire l’objet d’un amortissement exceptionnel sur vingt-quatre mois à compter de la date de leur mise en service. »

Destinés principalement aux PME ((PME de -250 salariés, française et moins de 50 millions d’euros de CA), cette mesure doit permettre aux entreprises d’accéder plus facilement à l’impression 3D et à la France de rattraper son retard. L’Allemagne possède 9% du parc mondial et la France seulement 3%. Les états Etats-Unis sont loin devant ; en 2015, le développement de l’impression 3D fut déclaré une des priorités nationales.

Concrètement, ci-dessous un exemple :

- Achat 15/12/2016 d’un imprimante 3D d’une valeur de 40 000€

- Amortissement standard sur 7 ans : 40 000€/7 soit 5 714 € par an

- Amortissement exceptionnel : 40 000/2 soit 20 000€ sur 2 ans

Une société qui fait 50 000 € avant impôt et amortissement, devrait normalement payer de l’impôt sur « 50 000€ – 5714 € » mais va pouvoir payer sur « 50 000€ -20 000€ » sur deux ans. Après 2 ans, logiquement elle n’aura plus d’amortissement à déduire.

Il s’agit en fait d’une anticipation fiscale de l’amortissement pour payer moins d’impôt lors du lancement.